PLTR

パランティア・テクノロジーズ(PLTR)投資分析レポート:AI駆動型成長と財務構造の深化

1. 収益性分析:爆発的な利益成長とマージンの拡大

パランティアの直近の業績は、同社のビジネスモデルが単なる先行投資フェーズを脱し、強力なスケールメリットを享受する「収益化のインフレクション・ポイント(転換点)」に到達したことを証明しています。特に、独自のアプローチである「AIP(AIプラットフォーム)」の展開が、売上成長を上回るスピードで利益を押し上げる、極めて効率的な成長サイクルを創出しています。

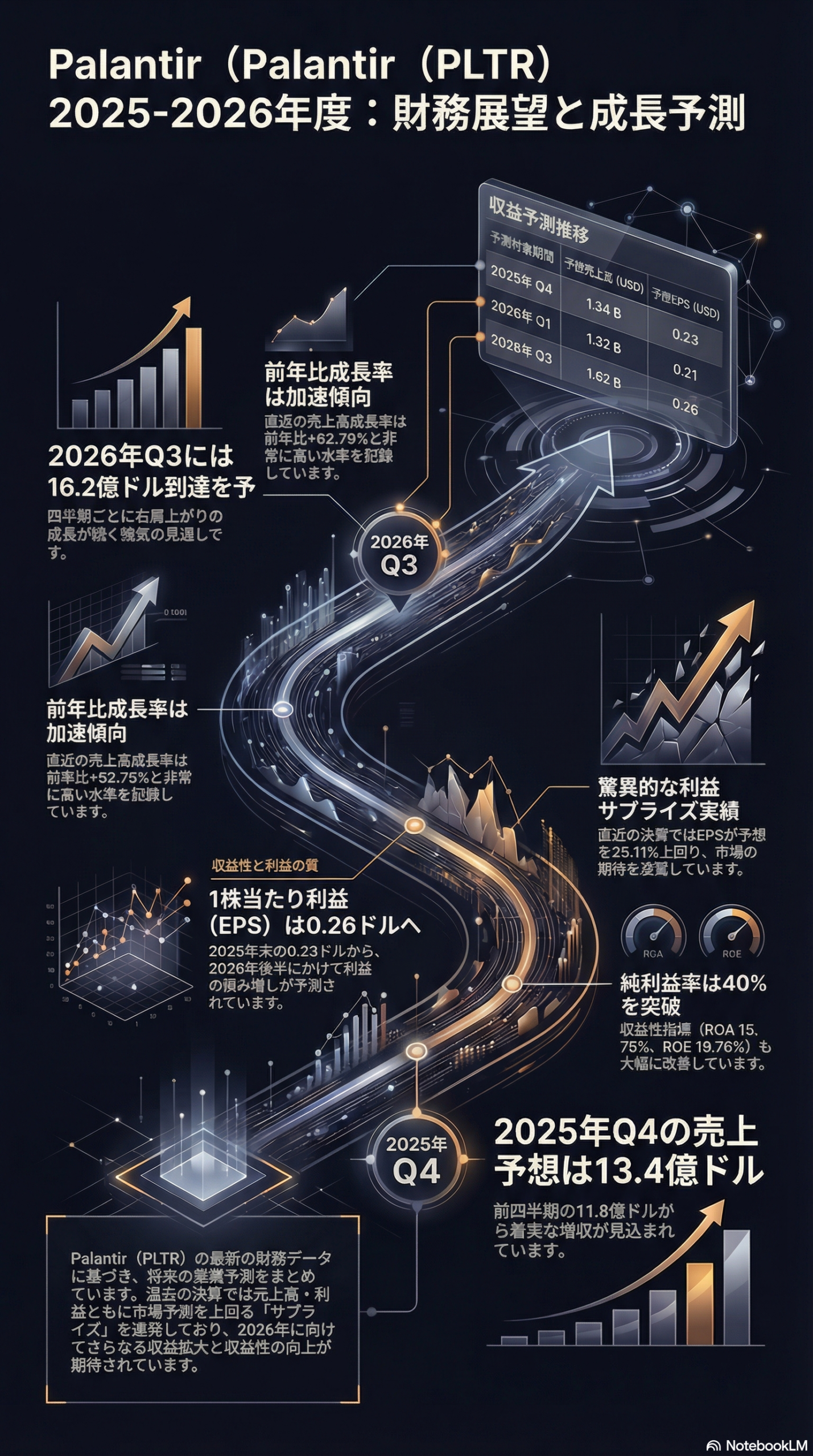

- 売上高の成長: Q1 ’24の634.34MドルからQ3 ’25の1.18Bドルへと推移し、直近の対前年比成長率は+62.79%に達しています。これはAI需要の爆発的な取り込みが加速していることを示唆しています。

- マージン・エクスパンション(利益率の拡大): 売上総利益率は82.45%という驚異的な水準にあり、営業利益率33.30%、当期純利益率40.27%と、いずれも過去最高水準を更新しています。これはソフトウェアの複製コストの低さと、オペレーションの効率化が同時に進行している証左です。

- EPSの進捗: 直近のEPSは0.46ドル、Basic EPSの対前年比成長率は+213.64%を記録しました。純利益の拡大スピードが資本効率を劇的に改善させています。

「So What?」レイヤー: 売上成長(+62.79%)と利益成長(+213.64%)の間に見られる巨大な乖離は、同社が強力なオペレーティング・レバレッジを効かせていることを意味します。82.45%という高い売上総利益率により、新規売上の大部分がそのまま営業利益へと転換される構造が確立されました。この収益構造の深化は、投資家に対して、将来のキャッシュフロー創出能力に対する高い確信と、現在の高バリュエーションを正当化する「成長の質」を提供しています。

接続: 収益性の改善を支える要因として、次にセグメント別の成長ダイナミクスを詳細に検討します。

2. 事業セグメントおよび地域別成長の評価

パランティアの戦略的成功の鍵は、政府機関への高い依存度を維持しつつ、民間部門(Commercial)を第2の成長エンジンとして完全に機能させたことにあります。

- ソース別収益の多角化: 2024年時点の収益内訳は、政府部門1.57Bドルに対し、民間部門が1.30Bドルまで拡大しました。特に民間部門は2020年の482.48Mドルから4年で約2.7倍に飛躍しており、その成長を牽引しているのが「AIPブートキャンプ」を通じた迅速な顧客獲得戦略です。

- 地域別成長のコントラスト: 米国市場(1.90Bドル)が前年比+41%超の成長を見せ、全体の牽引役となっています。対照的に、英国(304.57Mドル)やフランス(85.65Mドル:2021年時点以降の推移含む)などの国際市場は堅調ながらも、米国ほどの爆発力には欠けています。

「So What?」レイヤー: 民間部門の急速な拡大は、同社製品の「AIプラットフォームとしての汎用性」を実証し、政府予算の変動という政治的リスクに対する強力なヘッジとして機能しています。一方で、成長が米国市場に偏重している点は、今後の国際展開における「執行リスク(Execution Risk)」として留意すべきですが、米国での成功パターン(AIP戦略)が確立されていることは、グローバル展開における強力な武器となります。

接続: 事業の拡大を支えるための財務基盤の強固さを、バランスシートの観点から次に確認します。

3. 財務健全性とキャッシュフロー生成能力

高金利環境が継続し、経済の不透明感が増す中で、パランティアが維持する「要塞(Fortress)のようなバランスシート」は、同社の競争優位性を不動のものにしています。

- 鉄壁の流動性: 当座比率および流動比率は共に6.43という、異常なまでに高い水準を維持しています。短期的な債務履行能力については一抹の不安もありません。

- ネットキャッシュ・ポジション: 総資産8.11Bドルに対し、負債合計は1.43Bドルに抑制されています。特筆すべきは、純負債(Net Debt)が-6.21Bドル(6.45Bドルの現預金等から負債を差し引いた実質手元資金)という極めて強力なネットキャッシュ・ポジションにある点です。

- キャッシュフローの質: Q3 ’25のフリーキャッシュフロー(FCF)は500.87Mドルを記録。営業活動によるキャッシュフロー(507.66Mドル)と密接に連動しており、利益の質が極めて高いことを示しています。

「So What?」レイヤー: この潤沢な手元資金と強力なFCF生成能力は、パランティアが外部資金調達に頼らずに自律的な成長投資を継続できる「自己完結型」の企業であることを意味します。これは不況耐性としての「防御力」だけでなく、戦略的なM&Aや技術投資を機動的に行える「攻撃力」にも直結しており、長期投資家にとっての究極の安全弁となっています。

接続: この強固なファンダメンタルズが、市場でどのように評価され、将来予測に反映されているかを次に分析します。

4. 市場評価(バリュエーション)と収益予想の妥当性

市場はパランティアに対し、AIセクターの中でも際立って高い期待を寄せています。現在の株価マルチプルは一見すると割高ですが、実績値による「期待の裏打ち」が継続している点に注目すべきです。

- 評価指標の診断: PER 387.51倍、PSR 109.34倍、株価キャッシュフロー倍率 234.40倍という非常に高いマルチプルで取引されています。

- 一貫した決算サプライズ: 直近のQ3 ’25決算では、予想EPS 0.17ドルに対し実績0.21ドル(+25.11%のサプライズ)、売上高も予想を8.17%上回りました。

- 将来予測のコンセンサス: 2026年Q3に向けて売上高1.62Bドル、EPS 0.26ドルの右肩上がりのトレンドが予測されています。

「So What?」レイヤー: PER 387倍という数字は、伝統的な指標では「過熱」と見なされます。しかし、直近の25.11%という大幅なEPSサプライズの継続性を考慮すると、現在の市場コンセンサス(2026年予測等)は保守的すぎる可能性があります。現在のプレミアム価格は、単なる投機的な熱狂ではなく、AIPによる指数関数的な利益拡大を織り込んだ「成長の先取り」と解釈するのが合理的です。

接続: ファンダメンタルズの分析を終え、最後に株価のテクニカルな動きと総合的な投資判断をまとめます。

5. テクニカル分析と投資判断の総括

チャート上では、2024年からの力強い上昇トレンドが続いていますが、短期的には調整の兆しが見え始めています。

- トレンドと支持線: 2024年中盤からの急騰を経て、現在は163.35ドル付近で推移。週足チャートでは、依然として右肩上がりの上昇チャネル内にありますが、現在は上昇サポートラインを試す局面にあります。

- オシレーターの警告: RSI(相対力指数)は47.93とニュートラル圏にありますが、RSIベースの移動平均(59.07)を下回っており、短期的な上昇モメンタムの減速が確認できます。RSIが40付近のサポートまで調整する可能性を視野に入れるべきです。

- 総合判断:

- リスク要因: 極めて高いマルチプルによるボラティリティ、国際市場での執行の遅れ。

- リターン要因: AIPを通じた圧倒的な民間需要の獲得、純負債マイナス62億ドルの財務の健全性、継続的な収益予測の上振れ。

「So What?」レイヤー: パランティアは、単なる高成長株ではなく、機関投資家のポートフォリオにおける**「コアAIインフラ・プロキシ(代替資産)」**としての地位を確立しつつあります。短期的にはモメンタムの減速による調整も予想されますが、ファンダメンタルズの劣化は見られません。投資家は、本銘柄を単なる投機枠ではなく、AI革命における基盤インフラへの長期エントリーと位置づけるべきであり、テクニカルな調整局面は戦略的な積み増しの好機と捉えるべきでしょう。