TRTPF

Trustpilot Group PLC (TRTPF) 投資分析レポート:ファンダメンタルズとテクニカルの包括的評価

1.0 企業概要と事業領域

1.1 導入:Trustpilot社の市場における位置付け

Trustpilot Group PLCは、テクノロジーサービスセクター、特にインターネットソフトウェア・サービス業界において事業を展開する企業です。同社は、消費者と企業を繋ぐ独立したデジタルプラットフォームを運営しており、信頼性の高いレビューを通じて透明性のある市場環境を構築することを目指しています。このプラットフォームは、消費者がより良い購買決定を下すための支援を行うと同時に、企業が顧客からのフィードバックを収集し、信頼を構築するための重要なツールとしての役割を担っています。

1.2 企業プロファイル

以下に、Trustpilot Group PLCの企業概要をまとめます。

- 会社名: Trustpilot Group PLC

- ティッカー: TRTPF (OTC Markets)

- セクター: テクノロジーサービス

- 業種: インターネットソフトウェア・サービス

- 本社: 英国、ロンドン

- 設立: 2007年(PLCとしては2021年)

- CEO: Adrian Peter Blair

- 従業員数: 988名(通期)、年間+9.78%の変動

1.3 事業内容と収益源

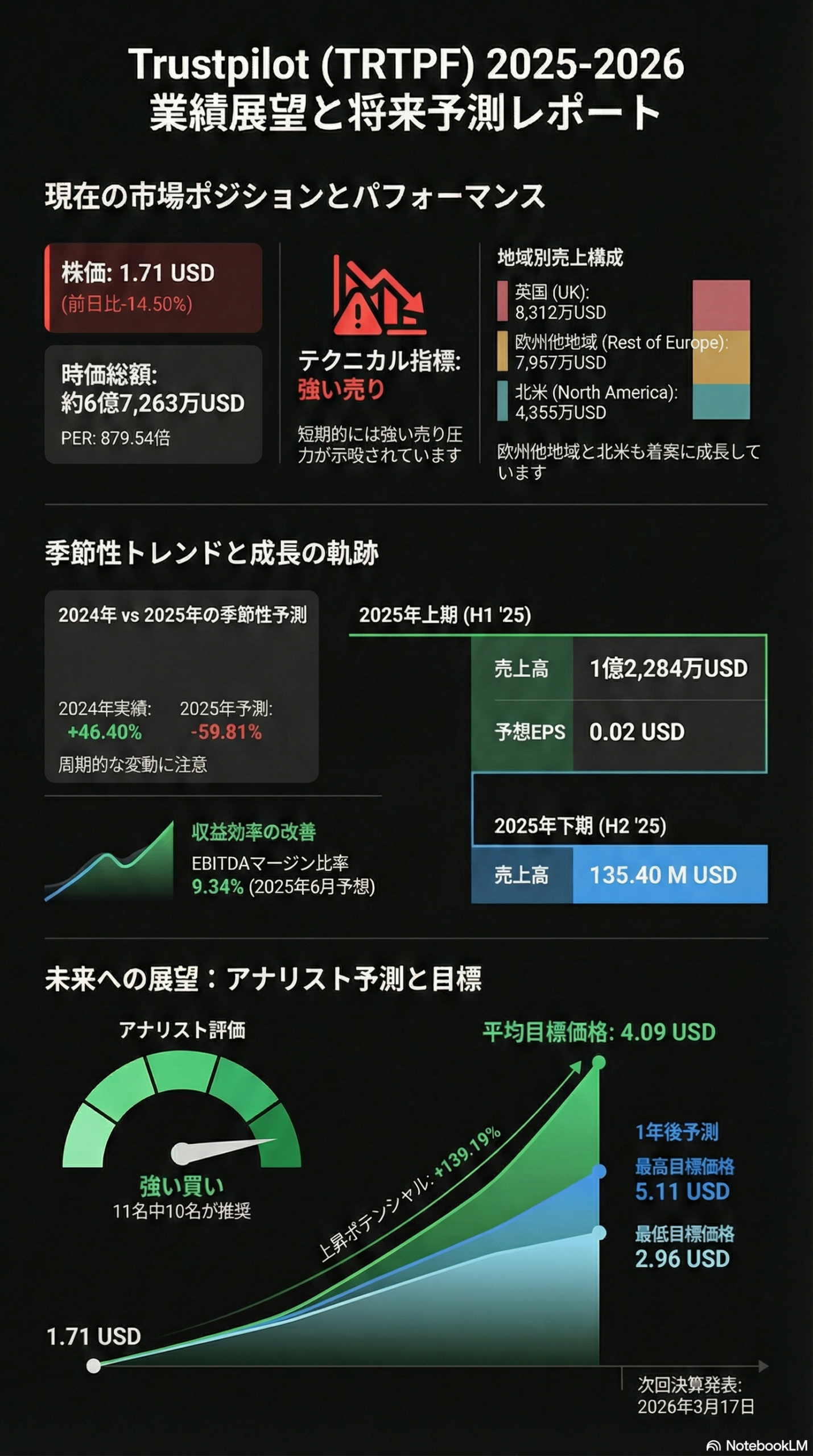

同社の収益の柱は、主要事業である「Online Review Platform」です。2024年の総売上高206.35M USDの全てが、この単一セグメントから生み出されており、同社のビジネスモデルの中核を成していることがわかります。

地理的な売上構成を見ると、英国が最大の市場であり、続いて欧州及びその他の地域、北米の順となっています。特に、本拠地である英国は総売上高の40%以上を占めており、同社がいかに自国市場へ深く浸透しているかを浮き彫りにしています。

2024年 地域別売上高

| 地域 | 売上高 (USD) |

| United Kingdom | 83.12M |

| Europe and Rest of the World | 79.67M |

| North America | 43.55M |

この事業構造と収益基盤の分析は、続くファンダメンタルズ分析の基礎となります。

——————————————————————————–

2.0 ファンダメンタルズ分析

2.1 導入:企業の財務体力と成長性の評価

ファンダメンタルズ分析は、企業の財務諸表や事業内容を評価し、その本質的な価値と長期的な成長ポテンシャルを見極めるために不可欠です。本セクションでは、Trustpilot社の「収益性・成長性」「財務健全性」「バリュエーション」という3つの側面から、その財務体力を総合的に評価します。

2.2 収益性と成長性の分析

企業の成長を牽引する収益と利益の動向を詳細に分析します。

- 売上高の推移: 半期ごとの売上高は、H1’23からH1’25(予想)にかけて一貫した成長傾向を示しています。直近の実績であるH2’24の売上高は122.84M USDに達し、次期H1’25の売上高は135.40M USDと、さらなる拡大が見込まれています。

- EPS(1株当たり利益)の実績とサプライズ: 直近の半期決算において、1株当たり利益(EPS)は市場予想の0.01 USDに対し、実績は0.02 USDとなり、+120.00%という極めて大きなポジティブサプライズを記録しました。これは、同社が市場の期待を大幅に上回る収益性を達成したことを示します。ただし、同期間の売上高は予想123.00M USDに対し実績122.84M USDと、-0.13%の僅かなマイナスサプライズであった点は注意が必要です。利益率の改善がEPSを押し上げた一方で、トップラインの成長が期待にわずかに届かなかったことを示唆しています。次回の決算報告は2026年3月17日に予定されています。

- 従業員一人当たりの生産性: 従業員一人当たりの売上高は208.85K USD、純利益は6.18K USDです。これらの生産性指標は、現在の同社の拡大が効果的にトップラインの成長に結びついていることを示唆しています。一方で、従業員一人当たりの純利益はまだ控えめであり、企業が当面の収益性よりも事業規模の拡大(スケーリング)を優先している戦略を反映していると考えられます。

2.3 財務健全性の評価

企業の持続可能性を評価する上で、財務的な安定性は重要な要素です。

- 負債レベル: 最新の負債資本倍率(D/Eレシオ)は0.65です。この水準は一般的に穏健と見なされ、Trustpilotが過度な負債に依存することなく、自己資本と負債のバランスの取れた構成で成長を遂げていることを示しています。

- 流動性: 短期的な支払い能力を示す流動比率と当座比率は、共に0.97となっています。1.0を下回るこの数値は、短期負債が流動資産を上回っていることを示唆しており、短期的な財務健全性に対する潜在的な注意信号です。多くの高成長テクノロジー企業は積極的な投資で現金を消費しますが、同社の力強い成長とキャッシュフロー創出能力がこの懸念を緩和できるか、継続的な監視が必要です。

2.4 バリュエーション分析

現在の株価が企業の本質的価値に対して割安か割高かを評価します。

- 時価総額: 672.63M USD

- PER(株価収益率): 879.54(直近12ヶ月)。この数値は極めて高く、市場が同社の将来に対して非常に大きな成長を織り込んでいることを示唆しています。期待通りの成長が実現できない場合、株価の調整リスクを内包しています。

- PSR(株価売上高倍率): 3.63(直近12ヶ月)。

- EV/EBITDA倍率: 51.07

- ベータ値: 2.14。市場平均(ベータ値1.0)と比較して、株価の変動性が2倍以上高いことを示します。これは単にハイリスク・ハイリターンであるだけでなく、同社の株価が極端に高いPERに代表される将来の成長期待に大きく依存しているため、市場全体のセンチメントの変化に対して特に敏感に反応する性質を裏付けています。

このファンダメンタルズ分析から得られた知見を踏まえ、次に市場の専門家たちが同社をどのように評価しているか、アナリストの評価に焦点を移します。

——————————————————————————–

3.0 市場センチメントとアナリスト評価

3.1 導入:市場の期待値の分析

企業のファンダメンタルズが良好であっても、それが市場にどのように認識されているかが株価を左右します。このセクションでは、専門家であるアナリストの集合的な意見と機関投資家の動向を通じて、Trustpilotに対する市場のセンチメントと期待値を読み解きます。

3.2 アナリストによる評価と目標株価

アナリストの評価は、Trustpilotに対して極めて強気な見方を示しています。

- レーティング: 過去3ヶ月間における11人のアナリスト評価に基づく総合評価は「強い買い」となっています。その内訳は「強い買い」が10名、「中立」が1名であり、専門家の間で同社の将来性に対する強いコンセンサスが形成されていることがわかります。

- 目標株価: アナリストが提示する1年後の目標株価は、現在の株価1.71 USDから大幅な上昇余地を示唆しています。

- 平均: 4.09 USD (+139.19%の上昇余地)

- 最高: 5.11 USD

- 最低: 2.96 USD

3.3 主要な機関投資家(ETF)

Trustpilot株は、複数の主要な上場投資信託(ETF)に組み入れられています。特に「Vanguard FTSE 250 UCITS ETF (VMID, VMIG)」や「iShares FTSE 250 UCITS ETF (MIDD)」といった、英国の中型株市場を代表するファンドに採用されている事実は、同社が市場において一定の評価と地位を確立していることの証左と言えます。

専門家による強気な評価を確認した上で、次に短期的な値動きのトレンドを示すテクニカル指標の分析に移ります。

——————————————————————————–

4.0 テクニカル分析

4.1 導入:短期的な株価動向の把握

テクニカル分析は、ファンダメンタルズが示す長期的な企業価値とは対照的に、市場心理や短期的な需給バランスから株価の方向性を予測します。本セクションでは、ここまで見てきたTrustpilotの強力なファンダメンタルズのストーリーに対し、現在の市場参加者が短期的にどのような判断を下しているか、という直接的な挑戦状を突きつけます。

4.2 テクニカルインジケーターサマリー

現在の短期的な市場センチメントは、ファンダメンタルズの評価とは真逆の、非常に弱い状況を示しています。

- 総合評価: 1日足のテクニカル指標サマリーは「強い売り」シグナルを発しており、総合で4つの指標が売り、0が中立、0が買いを示しています。

- 指標の内訳: この弱いセンチメントは、主要な指標群全体に及んでいます。

- オシレーター: 強い売り (売り: 1, 中立: 0, 買い: 0)

- 移動平均線: 強い売り (売り: 3, 中立: 0, 買い: 0)

4.3 株価チャートとパフォーマンスの動向

最近の株価パフォーマンスチャートを見ると、株価は2025年の年初に4.00 USDを超える高値を付けた後、急激な下落トレンドに転じ、現在の1.71 USDまで大幅に値を下げています。この急落は、テクニカル指標が示す「強い売り」シグナルと完全に一致しており、短期的な下落圧力の強さを物語っています。この脆弱性は、879.54倍という極端に高いPERと直接的に関連しています。株価が完璧な成長を織り込んでいる状態では、僅かな市場センチメントの変化や業績への懸念が、不釣り合いなほど大きな株価の調整を引き起こす引き金となり得ます。現在、テクニカル指標が示しているのは、まさにその調整局面です。

また、「過去の季節性パフォーマンス」を見ると、2024年は年間で+38.40%という好調なパフォーマンスを示した一方で、2025年に入ってからは-59.81%と非常にネガティブなトレンドとなっており、市場環境の悪化を裏付けています。

ファンダメンタルズにおける長期的な強気な見方と、テクニカルにおける短期的な弱気な見方という、相反するシグナルが確認されました。最終的な結論では、これらの情報を統合的に考察します。

——————————————————————————–

5.0 結論:投資判断に向けた総合評価

5.1 分析結果の要約

本レポートを通じて、Trustpilot Group PLCは「優れたファンダメンタルズと劣悪なテクニカル」という典型的なジレンマを投資家に提示していることが明らかになりました。ポジティブな側面としては、オンラインレビュー市場における強力な地位を背景とした堅調な売上成長、市場予想を上回る収益性、そしてアナリストからの「強い買い」推奨が挙げられます。しかし、これらの期待は879.54倍という極端なPERに織り込まれており、その割高感が短期的な市場心理の悪化を示す「強い売り」のテクニカルシグナルとして表面化しています。

5.2 投資機会とリスクの考察

これまでの分析は、強気シナリオと弱気シナリオが表裏一体であることを示しています。

- 強気シナリオ(ブルケース): このシナリオは、アナリストが予測するように、同社がPER 879.54倍に込められた市場の極めて高い成長期待に応え、それを上回り続けることに全面的に依存しています。継続的な売上成長と収益性改善が実現すれば、株価は平均目標株価である4.09 USDに向け、大きく上昇する可能性があります。これは、同社のビジネスモデルを信じる長期投資の根拠となります。

- 弱気シナリオ(ベアケース): このシナリオは、強気シナリオの前提が崩れた場合に現実化します。テクニカル指標は、市場の確信が既に揺らいでいることを示唆しており、成長が少しでも鈍化すれば、深刻なバリュエーションの圧縮(株価急落)を招く高いリスクが存在します。現在の急落トレンドは、この弱気シナリオが進行中である可能性を示しています。

5.3 最終見解

Trustpilotへの投資判断は、長期的な成長ポテンシャルを信じ、現在のテクニカルな逆風を絶好の買い場と捉えるか、あるいは短期的な下落リスクと極端なバリュエーションを警戒するかにかかっています。投資家は、自身のリスク許容度に応じて、以下の指標を注視すべきです。

- 長期投資家: 次回の半期決算における売上高成長率が最重要指標となります。市場予想を明確に上回る成長が示されなければ、強気のストーリーは挑戦を受けるでしょう。

- 短期トレーダー: テクニカルな反転の兆候が鍵となります。株価が主要な移動平均線(例:50日移動平均線)を上抜けるなど、明確な底打ちのシグナルが確認されるまでは、下落トレンドが継続するリスクを最大限に警戒すべきです。

本レポートが提供したファンダメンタルズとテクニカルの両面からの情報を活用し、各投資家が自身の投資戦略に沿った慎重な意思決定を行うことを推奨します。